En esta guía de la Ley de la segunda oportunidad trataremos sobre cómo gestionar las situaciones de insolvencia. No llego a fin de mes, ¿qué puedo hacer?

Índice

- Presentación

- ¿Qué hago si me encuentro en situación de endeudamiento?

- Busca el apoyo de alguien que no esté implicado en tu situación financiera y que te pueda aportar un punto de vista diferente

- Identifica si te encuentras en una situación de “iliquidez” o “insolvencia”

- Situación de iliquidez (incapacidad puntual de pagar)

- Situación de insolvencia definitiva

- Trata de mantener la calma

- No todo está perdido. El salario mínimo inembargable

- Actúa. Medidas Urgentes

- La ejecución hipotecaria

- Préstamos y tarjetas

- La Ley de Segunda Oportunidad

- Acuerdo extrajudicial de pagos

- Concurso consecutivo

Quedarse sin trabajo, ser incapaz de afrontar los pagos de las cuotas de préstamos, hipotecas o tarjetas de crédito. En definitiva, pasar apuros financieros es una situación en la que, desafortunadamente, cada vez se encuentran más personas.

En otras ocasiones será el hecho de que cambien nuestras circunstancias vitales las que nos puedan llevar a una situación de crisis financiera como, por ejemplo, un divorcio o la jubilación.

No puedo pagar mis deudas

Como se indica en esta guía de la Ley de Segunda Oportunidad, las crisis financieras pueden derivar en situaciones de iliquidez (imposibilidad de pago puntual no definitiva) o situaciones de insolvencia (imposibilidad de pago definitiva).

En esta guía trataremos sobre como gestionar las situaciones de insolvencia, mientras que las situaciones de iliquidez son tratadas en la guía: No llego a fin de mes: ¿qué puedo hacer? [Próxima Edición. Solicítanos la guía por correo electrónico a guia@desendeudate.com]

Descárgate Gratis la Guía de la Ley de Segunda Oportunidad

Guía práctica, ¿Qué hago si me encuentro en situación de endeudamiento?

[toc]

Busca Apoyo Externo

Busca el apoyo de alguien que no esté implicado en tu situación financiera y que te pueda aportar un punto de vista diferente.

Lo más importante, aunque más difícil, es mantener la calma. Ten presente que cualquier situación de crisis financiera, por difícil que sea, tiene solución. Obviamente, sabemos que eso es muy fácil decir pero más difícil de llevar a la práctica cuando eres tú quien tienes las deudas. Por eso, necesitarás que alguien externo y que no esté implicado en tu situación te ayude a verla de forma más objetiva y racional.

Lo ideal, lógicamente, es que esta persona que te ayude tenga unos mínimos conocimientos de gestión financiera y si, además, tuviera experiencia en gestionar situaciones de crisis, sería ideal.

Identifica tu situación real

Identifica si te encuentras en una situación de “iliquidez” o de “insolvencia”.

Tú sabes que tienes deudas y que no las puedes pagar, pero lo que no sabes, porque seguramente no te lo habrán dicho, es que puedes encontrarte en una situación de iliquidez o de insolvencia definitiva.

La diferencia es muy importante. Te la explico a continuación:

Situación de iliquidez (incapacidad puntual de pagar)

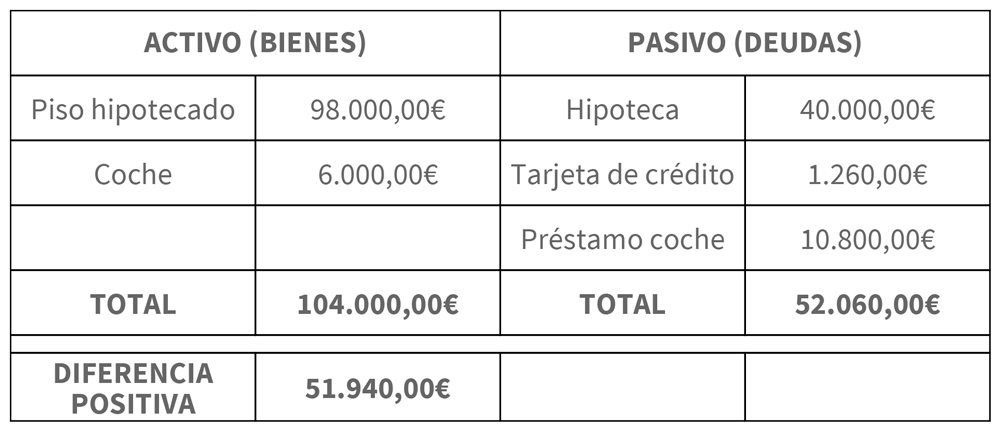

En la situación de iliquidez tienes deudas pero liquidando (vendiendo) lo que tienes y te deben (pisos, dinero, vehículos, etc.) podrías pagarlas.

En este caso, es probable que con una adecuada gestión financiera y algunas actuaciones (vender algún bien) puedas superar la situación de crisis, ya sea con un acuerdo con tus acreedores o, incluso, sin él.

Situación de insolvencia definitiva

Esta es la situación en la que tienes deudas pero aunque vendieras todo lo que tienes no las podrías pagar.

En este caso, no te queda otra opción que acogerte a la llamada “Ley de segunda oportunidad” (si cumples los requisitos) y liberarte de la deuda que no puedas pagar, tras intentar un acuerdo extrajudicial de pagos y presentar un posterior concurso de acreedores.

Ten en cuenta que el valor real de tus bienes no es el valor de sus tasaciones, sino el precio que sabes seguro que te pagarían por ellos (si alguien estuviese dispuesto a pagar) si los pusieras hoy a la venta.

Trata de mantener la calma

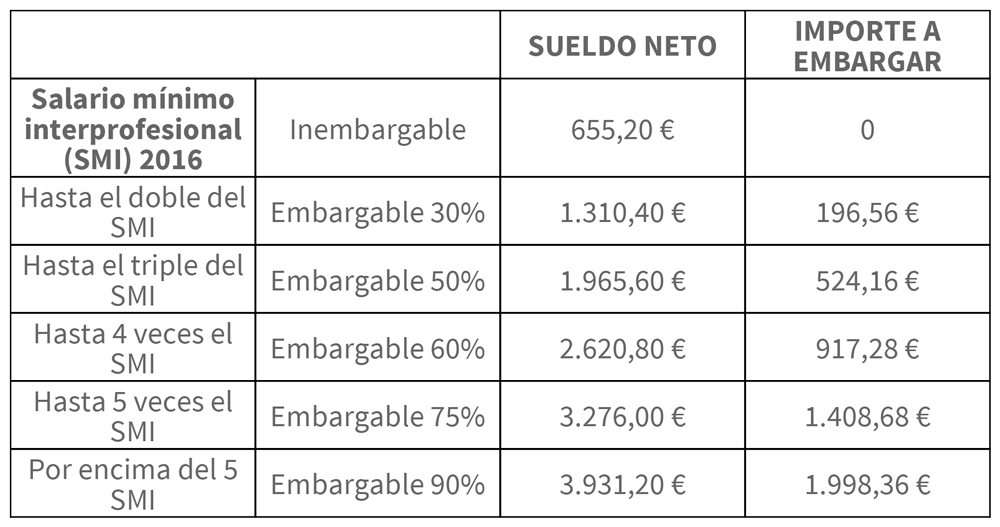

No me cansaré de repetirte la necesidad de mantener la calma. Es verdad que si no tienes ningún ingreso y solo tienes deudas, es casi imposible mantener la calma. Sin embargo, por pocos ingresos que tengas, has de tener en cuenta que la ley prevé un salario mínimo inembargable, que se calcula a partir del salario mínimo interprofesional.

No todo está perdido. El Salario mínimo inembargable

El salario mínimo inembargable es aquella parte de ingresos que no te pueden embargar nunca y se calcula según una escala que marca la Ley, de la siguiente forma:

Como puedes ver, si cobras, por ejemplo, 1965,60 €, sólo te podrán embargar 524,16 €.

Este salario mínimo inembargable se multiplica por dos para el caso que estés casado/a en régimen de separación de bienes y la situación de insolvencia sea de la familia.

Además del Salario mínimo inembargable, también son inembargables el mobiliario y el menaje de la casa.

Pero es que, por si fuera poco, si tienes cargas familiares, tales como hijos menores de edad que convivan contigo o familiares dependientes a tu cargo, el Salario mínimo inembargable puede incrementarse en un 10% o 15%.

Actúa. Medidas urgentes

Una vez tienes claro que te encuentras en una situación de insolvencia definitiva, (es decir, que es imposible que pagues la deuda) tienes varias opciones, según el nivel de deudas y quienes sean tus acreedores.

Lo más habitual es que hayas impagado cuotas de la hipoteca y te hayan puesto una demanda de ejecución (o estén a punto de hacerlo).

La ejecución hipotecaria

Si toda, o la mayor parte de tu deuda, es la hipoteca, puedes intentar, (en el caso de que sea vivienda habitual es más fácil), una dación en pago, que el banco te concederá si cumples determinados requisitos.

En caso de que no se te acepte la dación en pago y no puedas pagar la totalidad de las cuotas pendientes, no le des más vueltas, asume lo más pronto posible que vas a perder la vivienda y no pagues una cuota más. Reserva el dinero para sobrevivir.

En cuanto se ejecute la hipoteca, perderás la vivienda y además, te quedará una deuda.

En el caso de que después de la ejecución de la hipoteca sobre la vivienda habitual te quede deuda, el salario mínimo inembargable se incrementa, además en un 50% y un 30% más del salario mínimo interprofesional por cada miembro de la familia que no disponga de ingresos propios regulares, salario o pensión superiores al salario mínimo interprofesional

Los préstamos y las tarjetas

Quizás no te hayas dado cuenta al firmarlos, pero los préstamos acostumbran a tener un interés muy elevado y, sobretodo, cuando se trata del interés de demora (por impago).

Si no tomas decisiones rápidamente, cada día que pasa la deuda por préstamos y tarjetas se incrementará.

Si tienes capacidad de pagar algo, trata de refinanciar todos los préstamos en uno.

La Ley de Segunda Oportunidad

¡Ya es posible liberarse de las deudas que no puedas pagar!

Si, como lo oyes, la ley prevé que cumpliendo unos requisitos puedas liberarte de la deuda que no puedas pagar.

Para acogerte a la Ley de segunda oportunidad se ha de seguir un procedimiento para el que son necesarios unos requisitos.

Requisitos

- Que la estimación inicial de la deuda no supere los cinco millones de euros.

- No haber sido condenados en sentencia firme por delito contra el patrimonio, contra el orden socioeconómico, de falsedad documental, contra la Hacienda Pública, la Seguridad Social o contra los derechos de los trabajadores en los 10 años anteriores a la declaración de concurso.

- No haber alcanzado, dentro de los cinco últimos años un acuerdo extrajudicial de pagos con los acreedores, no hubieran obtenido la homologación judicial de un acuerdo de refinanciación o no hubieran sido declaradas en concurso de acreedores.

Acuerdo extrajudicial de pagos

El procedimiento para liberarte de la deuda se inicia con la solicitud en un notario de un acuerdo extrajudicial de pagos. Este acuerdo se tramita por un mediador concursal y si no es posible pactar con los acreedores, pasa directamente a concurso de acreedores.

A grandes trazos, en el acuerdo extrajudicial de pagos podemos pactar el aplazamiento de pago por un máximo de 10 años y con una quita hasta el 50% de toda la deuda que no sea hipoteca o impuestos, tasas o multas.

Concurso consecutivo

El concurso consecutivo de acreedores se tramita en el juzgado, cuando no ha habido acuerdo extrajudicial de pagos con los acreedores y es de liquidación de todos los bienes que tenemos y con los que no se pueden pagar la deuda.

Es entonces cuando la deuda que no se ha podido pagar queda liberada, siempre y cuando se cumplan unos requisitos que se concentran en “la buena fe del deudor”.

Alternativas

Dependiendo del caso, hay otras alternativas a la liberación de deudas por la Ley de Segunda Oportunidad:

- La celebración de acuerdos individuales con cada acreedor

- La presentación de concurso con convenio de acreedores

- La aprobación de acuerdo extrajudicial de pagos

- No hacer nada y encomendarse a incrementar al máximo el salario mínimo inembargable

Fuente: Documentación 100% propia de Desendeudate y Wikipedia

Mi situacion es muy complicada pues tengo varios embargos que tienen mi vida parada. Naci el 20/4/68 dos hijos con edades de 26 años y 17.

Actualmente separado desde el año2002. Necesito ayuda.

Buenas tardes Pablo,

gracias por la confianza. Quedamos a tu disposición para comentar detenidamente tu situación en el teléfono 931389455 o email info@desendeudate.com

el salario minimo inembargable es actualmente 900 euros !!

950€ a partir de ayer, 5 de febrero de 2020.

Gracias por su comentario. Ayuda a actualizar la guía.

Muchas gracias por la información, es de mucha utilidad y tranquilidad.

Hola pedi un prestamo para mi madre a cetelen el cual lo pedi a mi nombre pero lo pagaba mi madre la cual fallecio y claro me quede yo con el prestamo.El problema es que no podia pagar ese prestamo y fuy pidiendo otros prestamos para seguir pagando lo cual me ha llevado a uba situacion insostenible ya no se lo que hacer quisiera ayuda Gracias

Juan Antonio,

Quedamos a su disposición en el teléfono 931389455 o email info@desendeudate.com para valorar su situación.

Gracias por su consulta